Warsaw 03:06:2026 04.33 PM Steve Walker

The forest is not becoming intelligent because we added drones, satellites, sensors and AI models.

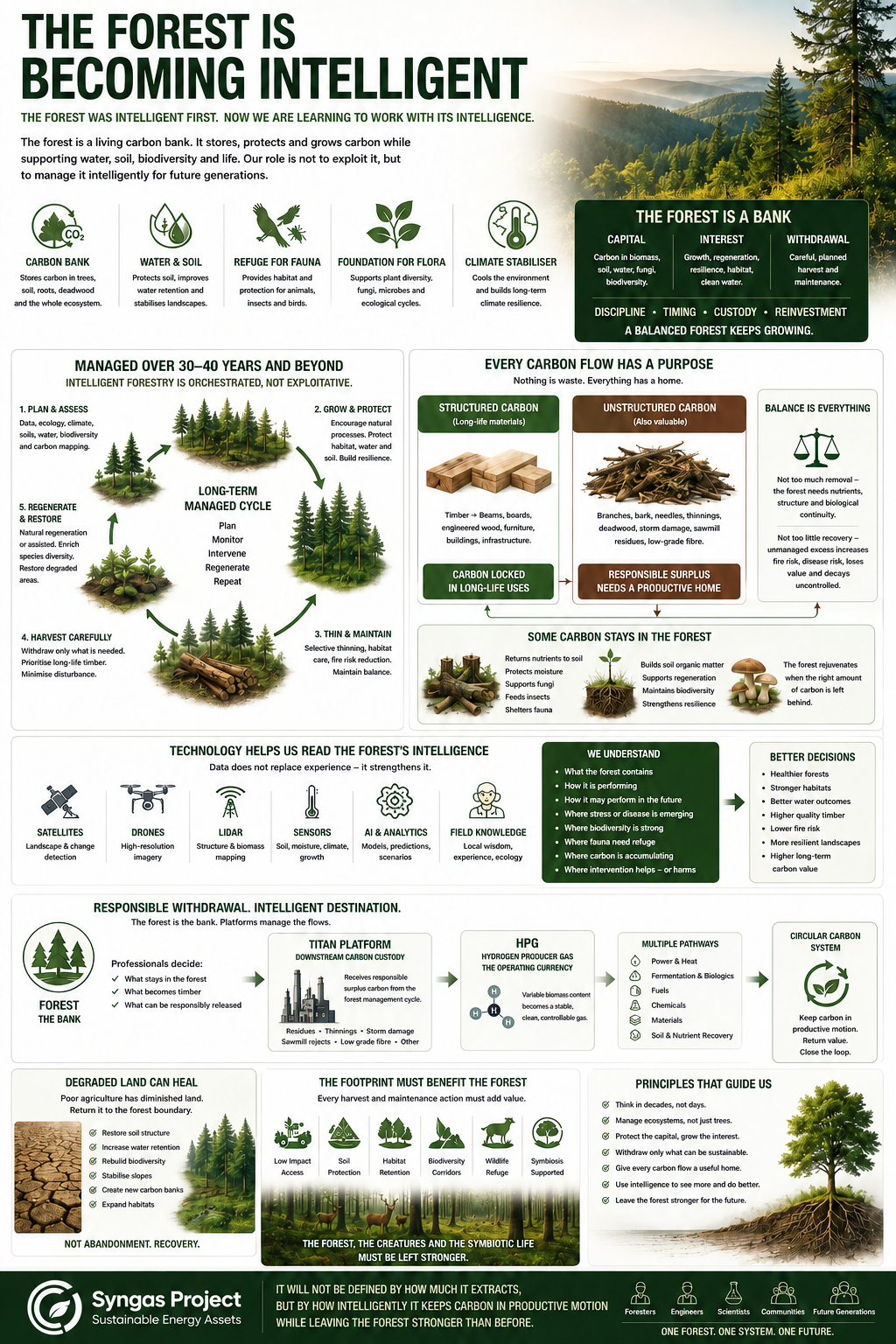

The forest was intelligent first.

It was already managing carbon, water, soil, fungi, insects, birds, mammals, decay, regeneration and time.

A forest is not a pile of trees.

It is a living carbon bank.

Properly managed, it stores capital above ground and below ground. It collects interest through growth, soil formation, water retention, biodiversity, habitat, cooling, shelter and resilience.

This is why monoculture, clear-cutting and liquidation forestry belong to the past.

The intelligent forest is managed over 30 to 40 years and beyond. It is not harvested as a short-term timber account. It is stewarded as a living carbon bank where timber, soil, water, fungi, flora and fauna are all part of the same balance sheet.

The old economy asked: how much can we remove?

The intelligent forest economy asks: how much value can we protect, grow, withdraw carefully, use well and return?

That changes everything.

Structured carbon has a clear role. Timber should go first into long-life materials: beams, boards, engineered wood, furniture, housing and infrastructure. This is carbon withdrawn from the bank and locked into useful form.

But forests also produce unstructured carbon.

Branches.

Bark.

Needles.

Thinnings.

Deadwood.

Storm damage.

Diseased wood.

Sawmill residues.

Low-grade fibre.

This carbon also needs a home.

But it must not all be removed.