Warsaw 20:03:2026 5:41 PM Steve Walker

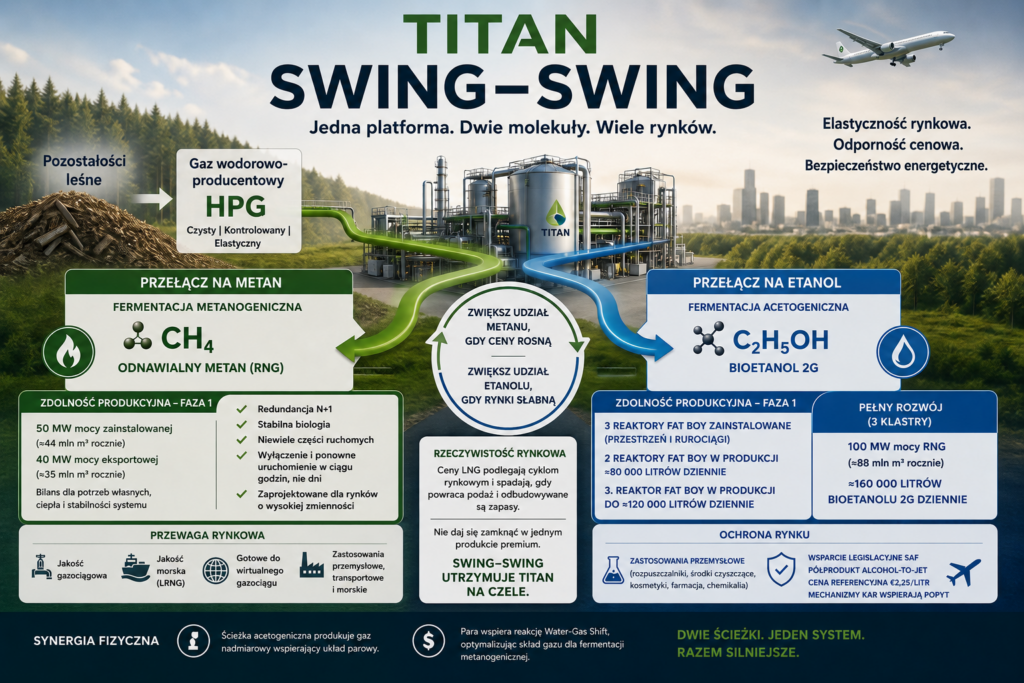

TITAN is built as a molecule platform, not a single-output plant.

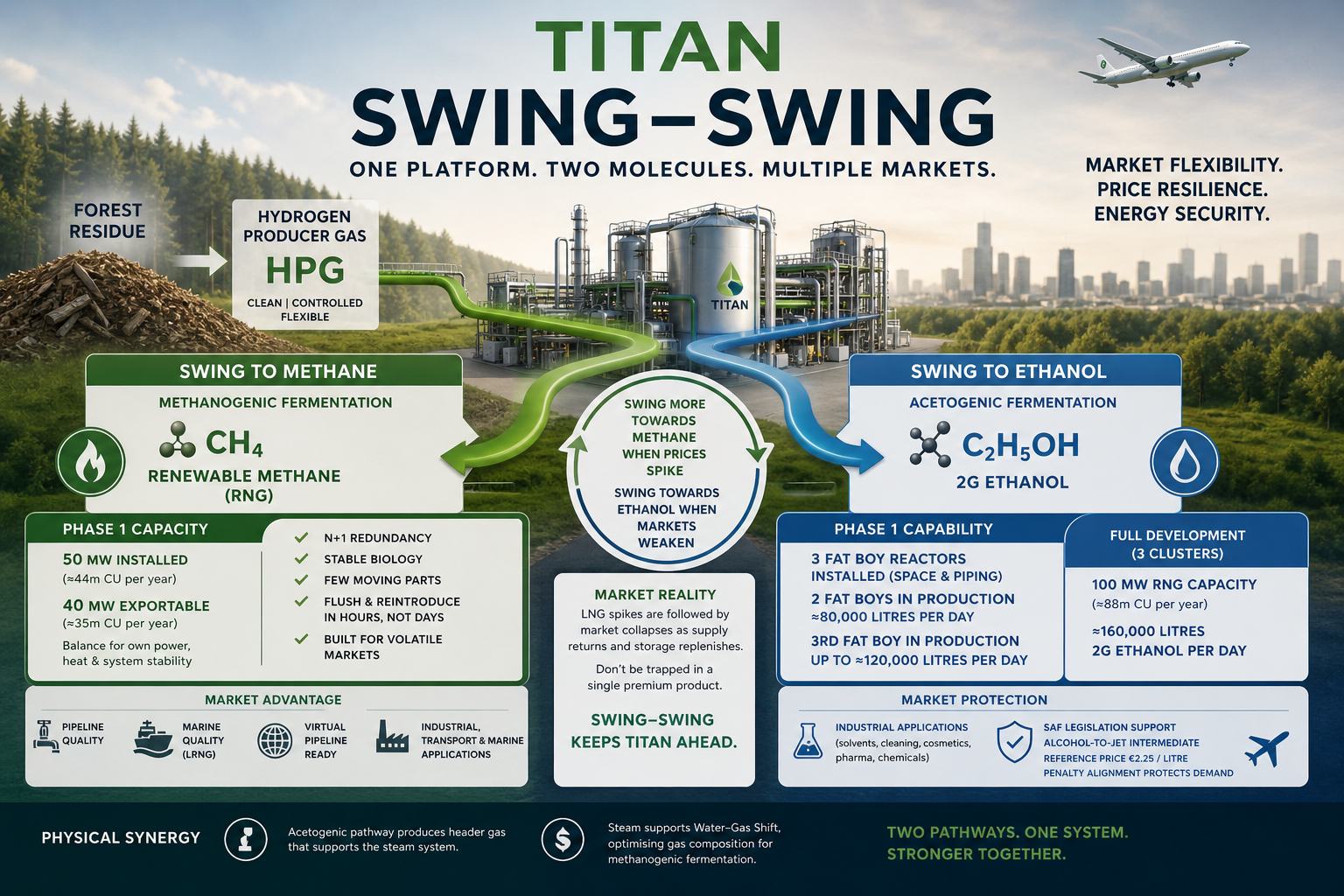

In Phase 1, the local materiality case is methane-led. Poland needs a bankable, scalable renewable gas solution, and TITAN answers that need by converting forest residue into Hydrogen Producer Gas and then into renewable methane through methanogenic fermentation. This is the right starting point. It connects directly to existing gas infrastructure, supports energy security, and creates an immediate route to market.

But TITAN is not simply an RNG plant.

The platform is designed from the beginning to move between renewable methane and 2G ethanol. This is the meaning of Swing–Swing 25MW RNG (circa 22m CU per year) + 80,000 litres of 2G EtOH daily.

Phase 1 installs 50 MW (Circa 44m CU a year) of RNG capacity. In normal operation, around 40 MW (circa 35m CU a year) can be exported, while the balance is retained for own power, heat and system stability. The additional installed capacity provides N+1 redundancy, but not because the biology is weak. Methanogenic fermentation is stable. The archaea operate as efficient replicating colonies, with very few moving parts. Once established, the colony regime is unlikely to change materially within a 12-month cycle, and if intervention is needed, flushing and reintroduction are measured in hours, not days.

The redundancy is justified because the market is volatile.

If LNG or gas prices spike, TITAN can swing more gas toward methane and capture that value. If methane prices weaken or collapse as they often do after spikes), the platform is not trapped. It can direct gas toward acetogenic fermentation, producing ethanol instead.